发布日期:2024-09-04 22:55 点击次数:173

正规股票配资门户

正规股票配资门户

这是新能源正前方的第932篇原创文章

一家美国企业的组件出货量也就排行全球第十,却拿下了全球光伏企业市值龙头宝座,这简直是中国光伏行业的奇耻大辱!

奇葩的全球光伏市值龙头

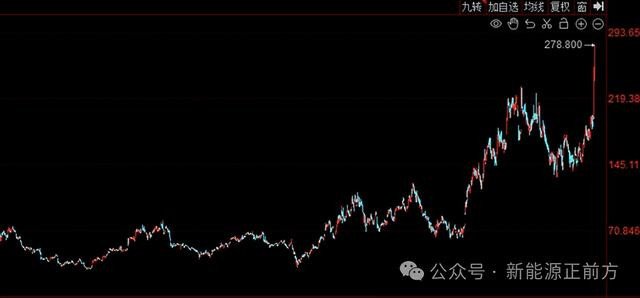

最近(或者更准确说是这两年)A股的光伏板块有多惨,也无需新能源正前方多说啥,都清楚了,那可谓是金针落海—无出头之日,但最近人家美股市场却跑出了一只超级光伏牛股,几个交易日里狂飙了几十个点。

按说也没啥稀奇的,毕竟美股市场没有涨跌停板限制,一天干几十个点都太正常不过了。之所以神奇,是因为这是一个光伏企业,它这么一通拉升,使得它的市值猛涨,一下子成为了全球市值最大的光伏企业!关键是它的组件出货量也就只能排在全球第十,说句不好听的,给国内光伏企业提鞋都不配。

第一太阳能现在的市值接近300亿美金,按照最近的汇率换算,就是超过2100亿人民币,而国内的光伏市值龙头是阳光电源,还不到1500亿,前国内光伏市值龙头隆基现在市值不到1400亿,也就是国内的光伏龙头市值也就美国光伏龙头市值的70%。

这个第一太阳能究竟是何方神圣?怎么突然蹿升为全球光伏市值龙头呢?

这是一家美国太阳能公司,但它跟国内的企业走的是不一样的技术路线。

太阳能电池如果按照基底材料来分的话,主要是两种:一是大家都非常熟悉的晶硅电池,也是现在市场的主流技术路线;二是是薄膜电池,之前巅峰的时候,全球市占率曾超过20%,但后面因为转化率上比不过晶硅电池,逐渐被市场淘汰了,现在全球市场份额已经下滑到了5%左右。

第一太阳能做的就是薄膜电池,而且目前全球仅剩的那5%左右的市场份额基本都是它家出货的,它的具体技术则是碲化镉(CdTe)。

相信到了这里,大家肯定清楚它的出货量肯定好不到哪里去,事实也是如此,虽然属于小众技术路线的行业龙头,但这个龙头却是因为大家都不愿意做这个路线被动得来的。

2023年,第一太阳能的光伏组件出货量约12GW,排名全球第10名,排在它前面的自然是各个中国企业,相比去年重夺光伏组件出货龙头晶科能源78.5GW的出货量,第一太阳能的出货量还不到晶科的1/6 。

但就凭不到晶科1/6的出货量,它就超越了一众国内光伏企业的市值,成为了全球光伏企业市值龙头。

这感觉就类似于中芯国际成为了半导体企业市值龙头,实在让人无法理解。

虽说中美两地资本市场不同,估值水平是可以不同的,但如此悬殊的差别,不能就以资本市场的不同来解释。

靠补贴起来的龙头

第一太阳能近期的大涨跟美股多多少少还是有关系的,毕竟最近人家美股又创历史新高了(A股你羞不羞?),大树底下好乘凉,多多少少也跟着强势了一波。

不过话说回来,第一太阳能也不是近期才强势的,事实上,过去两年它的走势也挺强的,相比国内光伏板块更是强太多了,为何就能如此之强呢?

原因是它的业绩不错,你没有看错,人家的业绩确实不错!

2023年,第一太阳能实现收入33.2亿美元(合240亿元人民币),增长27%;净利润8.3亿美元(合60亿元人民币),增长近20倍!

虽然绝对值比不上国内的光伏巨头,但2023的业绩增长幅度,尤其是净利润的增长幅度,吊打国内的巨头、龙头们了。

2024年一季度,第一太阳能业绩继续狂飙,收入7.94亿美元,增长45%,净利润2.4亿美元,增长4.6倍。

更是跟国内光伏企业的业绩形成了鲜明的对比,一季度国内大多数光伏企业已经陷入亏损,甚至巨亏之中。

所以,即使大涨了一波成为全球光伏市值龙头,当前它的滚动市盈率也就不到30倍,也不算太夸张。

优秀的业绩增长速度,再配合大盘支持,第一太阳能成为了全球光伏市值龙头,似乎也不是不可以理解。

美国版“国产替代”

关键是上面说了,它的出货量相比国内的企业小太多了,而且它坚守的技术路线也是没有前途的,但为什么这样它还可以有如此生猛的业绩表现呢?

原因就是它堪称美国光伏龙头,甚至可以说是西半球最大的光伏组件制造商,于是享受到了美国对于新能源产业的补贴。

2022年8月,美国总统签署《通胀削减法案》(IRA),该法案计划在10年内发放7370亿美元补贴,其中3690亿美元用于应对气候变化和提升能源安全,核心就是对光伏等新能源产业进行补贴,扶持本土企业,摆脱对中国企业的依赖。IRA从2023年开始生效。

而2023年,第一太阳能营收33.2亿美元,美国市场贡献31.9亿美元,占了96%。其主要利润大约8成左右来自补贴!

根据彭博新能源财经之前的测算,IRA对美国太阳能全产业链的补贴,理论上可达到17美分/W,按现在的汇率约等于1.2人民币/w,现在国内即使是n型组件的招标价格都已经低于1元/w了。

也就是说,人家美国对太阳能全产业链的补贴甚至超过了国内招标价格一大截,相比国内的制造成本那就更高了。

关键是美国政府的保护政策,还可以让第一太阳能肆无忌惮地开足马力大力扩大产能,完全的产销两旺。

2023年底,第一太阳能的光伏组件产能为16.5GW,同比增长68%,其中,美国产能为5.9GW。2024-2026年,其预计在美国分别新增4.7、1、2.5GW产能,2026年,美国产能预计增长到14GW,全球总产能有望达到25.2GW。其美国产能占比从2023年的36%,提升至2026年的56%。

截至2023年12月31日,第一太阳能的在手订单为78.1GW,订单金额约233亿美元,交付期最远排到2030年。此外,第一太阳跟踪的潜在订单达66GW,其中,北美订单约52GW,占比约为80%。

就订单而言,真正的不愁卖,也正因为不愁卖,它的毛利率超高,国内市场太卷,强如各个环节的龙头,毛利率普遍都低,这两年更是明显下滑,但第一太阳能的毛利率却高达40%以上,完全是天差地别的存在。

再配合近期美国对中国太阳能电池加征关税,以及对东南亚四国的关税豁免到期。

一切就很清楚了,这就是一个美国版“国产替代”故事带来的牛股行情。

人家美国投资者看到的是美国市场对中国光伏企业进行市场“禁入”带来的国产替代行情,第一太阳能虽然在技术路线上不如中国光伏企业,但奈何人家就是西半球光伏龙头,可以最大限度吃到这一波“美国国产替代”红利。

也正是因为这样,近期A股光伏板块又继续加速下跌了,毕竟第一太阳能的利好,就是国内光伏企业的利空。

讲到这里,大家应该也可以理解了。

毕竟无论是题材炒作,还是光伏补贴,咱们A股股民是再熟悉不过了,中国光伏企业,无论是业绩,还是二级市场表现, 都有过类似的故事。

美国光伏补贴故事讲得下去吗?

但毕竟今时不同往日,中国的情况跟美国的情况也不完全相同,现在的美国市场真的能脱离中国光伏产品吗?两国真的能完全脱钩?

极端情况下,当然可以完全脱钩,毕竟极端情况下,经济要为政治让路,但不到极端的情况下,欧美国家很难完全摆脱中国光伏产品,除非他们不再发展光伏行业。

光伏行业的永恒主题是降本增效,中国制造现在无论是在技术革新、规模扩张、成本控制及产业链完善程度等方面,都已经是全球第一档的存在,而且是远远超过其他国家的水平。

美国想在国内扶持自己的企业,不是不能,是完全不划算,包括在其他发展中国家扶持发展光伏产业链,同样也是不划算,经济账完全算不过来。

经济可以在一定时间里为政治让路,但不能一直让路,况且美帝自己的负债情况,真的支持它这么做吗?

反正个人是不相信的,只是现在国内资本市场就是如此悲观,就是觉得他们完全可以脱离中国光伏产业也活得好好的,也只能等市场纠偏了。

或者什么时候双方政策上有缓和的进展,市场才会来对这个错误纠偏了。

最后正规股票配资门户,你认为在这种情况下,究竟算是第一太阳能高估了?还是A股光伏板块低估了?

Powered by 永华证券_配资炒股详情_线上炒股按月配资 @2013-2022 RSS地图 HTML地图